分享自己的例子

小孩教育

A1 劇本一, 設定大學4年以國內好大學為目標加國內研究所

A2 劇本二, 設定大學4年以國內好大學為目標加國外研究所

For A1

目前幫兩個小孩各開一個投資戶,採用 Michael 式投資法已運行4.5年, 目前的總獲利已 45%. 預計6年後, 老大進大學時, 靠她自己的投資帳戶應付劇本一是有餘裕的.

For A2

灌輸小孩想念國外的好大學,研究所再去,自己的教育帳戶只能支應劇本一.所以要靠自己爭取/找尋獎學金.

我認為父母不需要把國外留學的重擔壓在自己身上,告訴小孩資源有限可以激發她們的能力與動機.今年念國一的老大就自己爭取市政府與加州姐妹市的短期交換機會,我再補助不足的差額.

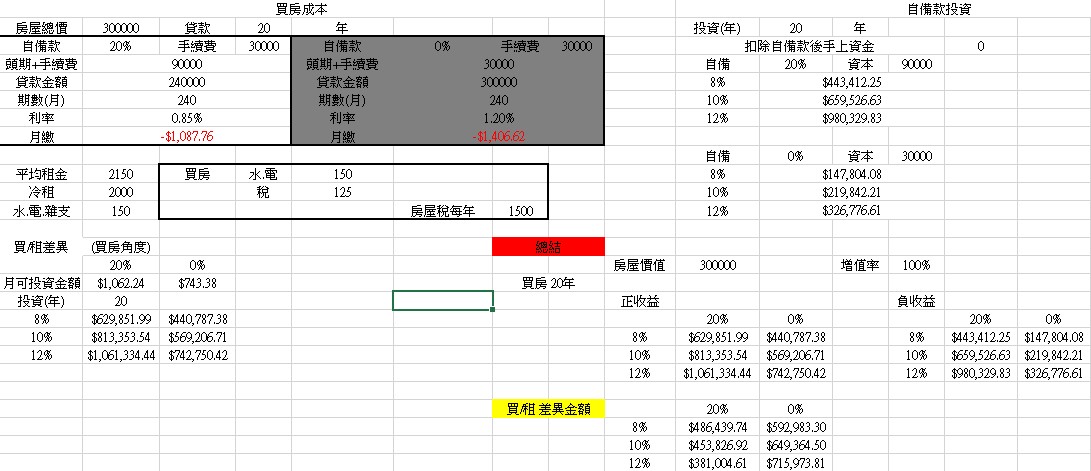

擬定小孩的教育費用計畫後,剩餘的資金就要集中火力建構夫妻兩人的退休基金.

若是有1400萬元且尚未買房,我會逐步放到投資當中.當然這前提是

B1 確定夫妻兩人投資觀念契合,避免意見不和降低投資有效性

B2 如題,前幾年的績效不錯,確認手法正確

B3 根據過去可靠的投資績效,設定買房時間表

For B1,

我是在2010拉著老婆一起參加 Michael 的課程,建構共同的投資觀念.觸發的契機是早前放空賠了一大筆,才痛定思痛.

For B2,

從2011-2018根據各年的績效,確認自己學成的方法有效性.因為吃過一次大虧,所以即便Michael 以及班內眾高手的親身示範,自己還是拉長測試時程

這幾年的年度績效

2011 11.63%

2012 23.64%

2013 23.86%

2014 1.97%

2015 -29.53%

2016 27.28%

2017 19.88%

2018 21.83%

年度績效計算定義是 [(12/31股票總值) – (1/1股票總值)] / (當年度投入成本)

當年度投入成本 是指 (12個月的各月股票總值總和)/12

因為每月都有薪資結餘存入帳戶,所以採取上述定義估計績效.因此,百分比絕對值看看就好.因為分子項的結算值是準確的,正/負績效以及相對績效的參考是沒問題的.

For B3,

我自己確實是在投資有反覆收益後才買房,但是是在

C1 沒有一貫投資哲學/方法下,有多次大小不一的收益後

C2 多次嘗到放空甜投後

我的經驗是B3採取了不對的方法,買房後放空大賠承受了很大的壓力,也才有了後來與 Michael 結緣機會.

回顧我的經驗, B1以及 B2 要先牢牢地確認有效性及正確性,再計畫 B3.

在舊版以及新版討論區這幾年,都在潛水觀摩眾多高手同學以及Michael的示範作法. 近期較有空分享這幾年的執行成效給大家指教.

今年以來,根據

D1 這8年的執行下來的效果

D2 Michael 大在美股種果樹的成效以及示範

D3 謝教授從士林劍潭同學會至今的成效

讓我有十足信心,將過去8年平均只動用所有現金的30%,已經逐步調高比重.加大本金建構一組趨向年複合15% 報酬的組合. |

新浪微博

新浪微博 QQ空间

QQ空间 人人网

人人网 腾讯微博

腾讯微博 Facebook

Facebook Google+

Google+ Plurk

Plurk Twitter

Twitter Line

Line